O czym powinni pamiętać początkujący inwestorzy

Słynna zasada Warrena Buffetta „nie inwestuj w biznes, którego nie rozumiesz” to zachęta do tego, by być ostrożnym przy wyborze inwestycji, dać sobie czas na naukę i dobrze poznać spółki, w które chcemy zainwestować. Dobrym sprawdzianem jest sytuacja, gdy chcesz komuś wyjaśnić swoje decyzje. Jeśli umiesz to zrobić tak, by zrozumiało to nawet dziecko, to znaczy, że świetnie wiesz, o co chodzi. Przeciętny inwestor kupuje zwykle akcje lub obligacje danej spółki, nie angażując się w jej działalność, jednak powinien mieć świadomość w kwestii prowadzonego przez nią biznesu.

Jedną z umiejętności niezbędnych do tego, aby w dłuższej perspektywie osiągać dodatnią stopę zwrotu, jest określanie kierunku, w którym w danym momencie podąża rynek. Ta zasada to jedno z przykazań początkujących inwestorów: „trend jest twoim przyjacielem”. Na kierunek zmian notowań instrumentów finansowych ma wpływ wiele czynników, takich jak koniunktura gospodarcza, polityka pieniężna banków centralnych, tendencje dotyczące perspektyw poszczególnych branż oraz postępu technologicznego.

Wielu początkujących inwestorów stale zadaje pytanie, kiedy rozpocząć inwestycje albo kiedy z nich wyjść . Philip Fisher radził, by inwestować długoterminowo – po dogłębnej analizie spółki – i nie sprzedawać akcji pod wpływem paniki ani tuż po niej, jak również, by nie pozbywać się nigdy wszystkich akcji, nawet jeśli ich sprzedaż byłaby uzasadniona.

Warto słuchać ludzi, którzy naprawdę osiągnęli sukces i mają wiedzę, którą dzielą się z innymi. Inwestowanie w wiedzę zawsze przynosi największe zyski. Dlatego warto, by początkujący inwestorzy czytali wartościowe blogi, poradniki i książki na temat oszczędzania, inwestowania oraz budowania budżetu domowego. Należy jednak mieć racjonalny stosunek do różnego typu źródeł i weryfikować zasadność ich wskazań, szczególnie w odniesieniu do popularnych internetowych porad, głównie tych obiecujących łatwe sukcesy i obfite zyski.

Zarządzanie pieniędzmi to umiejętność, którą trzeba w sobie wykształcić. Lepsze operowanie budżetem opierające się na analizie wydatków, przeznaczeniu konkretnych kwot na poszczególne cele – to pierwsze kroki do stworzenia finansowej poduszki bezpieczeństwa, a co za tym idzie – początek umiejętnego inwestowania.

Oszczędności i inwestycje

O potrzebie oszczędzania na czas, w którym możliwości zarobkowania się kurczą, przekonanych jest większość Polaków. Zwykle jednak zarówno świadomość tego faktu, jak i motywacja, zwiększają się wraz z wiekiem. Zaś im później zaczniemy, tym trudniej jest zgromadzić odpowiedni kapitał i efektywnie go inwestować. Warunkiem inwestowania jest wcześniejsze zgromadzenie kapitału, czyli oszczędzanie posiadanych środków. Motywy oszczędzania i inwestowania zasobów finansowych mogą być różne, począwszy od celów krótkoterminowych, takich jak finansowanie wczasów czy kupna samochodu, skończywszy na zapewnieniu sobie godziwego życia po zakończeniu kariery zawodowej. Cele i horyzont czasowy determinują sposób i formy inwestowania pieniędzy.

Im wcześniej, tym lepiej

Dla większości osób jest oczywiste, że im wcześniej zaczniemy odkładać inwestować zaoszczędzone pieniądze, pomnażając ich wartość, tym lepiej. Przyjmując horyzont 40 lat oszczędzania, kwotę 96 tys. zł można zgromadzić, odkładając jedynie 200 zł miesięcznie. Takie założenie wydaje się możliwe do spełnienia przez większość Polaków. Gdy ma się do dyspozycji 20 lat, do zgromadzenia wspomnianej kwoty niezbędne jest odkładanie 400 zł miesięcznie. Nie należy się jednak zniechęcać do rozpoczęcia oszczędzania także w późniejszym wieku. Wówczas osiąga się wyższe dochody, a część potrzeb konsumpcyjnych jest zaspokojona, można więc odkładać większe kwoty i korzystnie je inwestować. Za wcześniejszym rozpoczęciem oszczędzania przemawiają także dwa dodatkowe, bardzo istotne argumenty. Lokując zaoszczędzony kapitał na długi okres, jego wartość zwiększa się dzięki efektowi procentu składanego. Polega on na kapitalizowaniu naliczonych odsetek i reinwestowaniu osiągniętych zysków. Dzięki temu w każdym kolejnym okresie odsetki liczone są od wyższego kapitału, czyli uzyskuje się mechanizm mnożnikowy. Przyjmuje się także, że mając długi, 30-40-letni horyzont, można inwestować zgromadzone oszczędności w instrumenty bardziej ryzykowne, ale przynoszące wyższe zyski. Niekorzystne wahania wartości kapitału, wynikające z okresowych spadków wartości tych instrumentów, łatwiej wówczas odrobić, a upływ czasu jest w stanie je zniwelować. Reasumując, najlepiej zacząć oszczędzać i inwestować jak najwcześniej, ale nie należy się zniechęcać, jeśli do dyspozycji pozostało już niewiele czasu.

Reguły i preferencje

Wspomniana zasada, zgodnie z którą mając więcej czasu, można pozwolić sobie na większe ryzyko, osiągając wyższe zyski, jest jedną z wielu, sformułowanych względem inwestowania i zachowania rynków finansowych. I choć jest ona dość powszechnie akceptowana, nie należy brać jej zbyt dosłownie. Ryzyko warto zawsze ograniczać do rozsądnych rozmiarów, tak by nadmiernie nie uszczuplić kapitału. Warto bowiem zdawać sobie sprawę, że do odrobienia straty sięgającej 50 procent potrzebny jest późniejszy wzrost o 100 proc., co oczywiście jest możliwe, ale zazwyczaj wymaga dłuższego czasu, po którym kapitał wraca do pierwotnej wartości. Ze skutecznością stosowania wielu innych zasad inwestowania bywa różnie, ale jedną z bardzo ważnych, przyczyniających się do ograniczenia ryzyka, jest dywersyfikacja portfela inwestycyjnego. Mówi ona, by kapitał podzielić na kilka części i każdą z nich ulokować w zróżnicowanych instrumentach finansowych, na przykład w akcjach, obligacjach, złocie, różnego typu funduszach, nieruchomościach, czy umieścić na lokacie bankowej. Jakie wybrać instrumenty i w jakich proporcjach lokować w nich kapitał, to w dużej mierze kwestia indywidualnych preferencji jego posiadacza, a w szczególności jego nastawienia do ryzyka, ale także wiedzy i umiejętności poruszania się po rynkach finansowych. Jedna z prostszych zasad konstrukcji portfela inwestycyjnego, sformułowana niegdyś w warunkach amerykańskich zakłada, że udział akcji portfela inwestycyjnego można określić, odejmując swój wiek od liczby 100. Czyli wynikałoby z niej, że dla dwudziestolatka adekwatne byłoby 80-procentowe zaangażowanie na rynku akcji, zaś osoba sześćdziesięcioletnia powinna mieć 40 proc. kapitału ulokowanego w akcje. Po pierwsze, rzeczywistość nie jest tak prosta, po drugie, natura rynków finansowych z czasem się zmienia i niektóre zasady przestają działać lub wymagają modyfikacji, po trzecie, osoba o niskim poziomie akceptacji ryzyka nie będzie skłonna inwestować w akcje. Istnieje również zależność, zgodnie z którą skłonność do ryzyka zmniejsza się wraz z wiekiem. Jej potwierdzeniem mogą być choćby dane Ministerstwa Finansów dotyczące sprzedaży obligacji skarbowych. Wynika z nich, że prawie trzy czwarte tych uznawanych za najbardziej bezpieczne papiery kupują osoby po pięćdziesiątym roku życia. W procesie inwestowania należy także brać pod uwagę takie czynniki, jak kondycja gospodarki, perspektywy koniunktury oraz zachodzące zmiany technologiczne i cywilizacyjne.

Fundusze cyklu życia

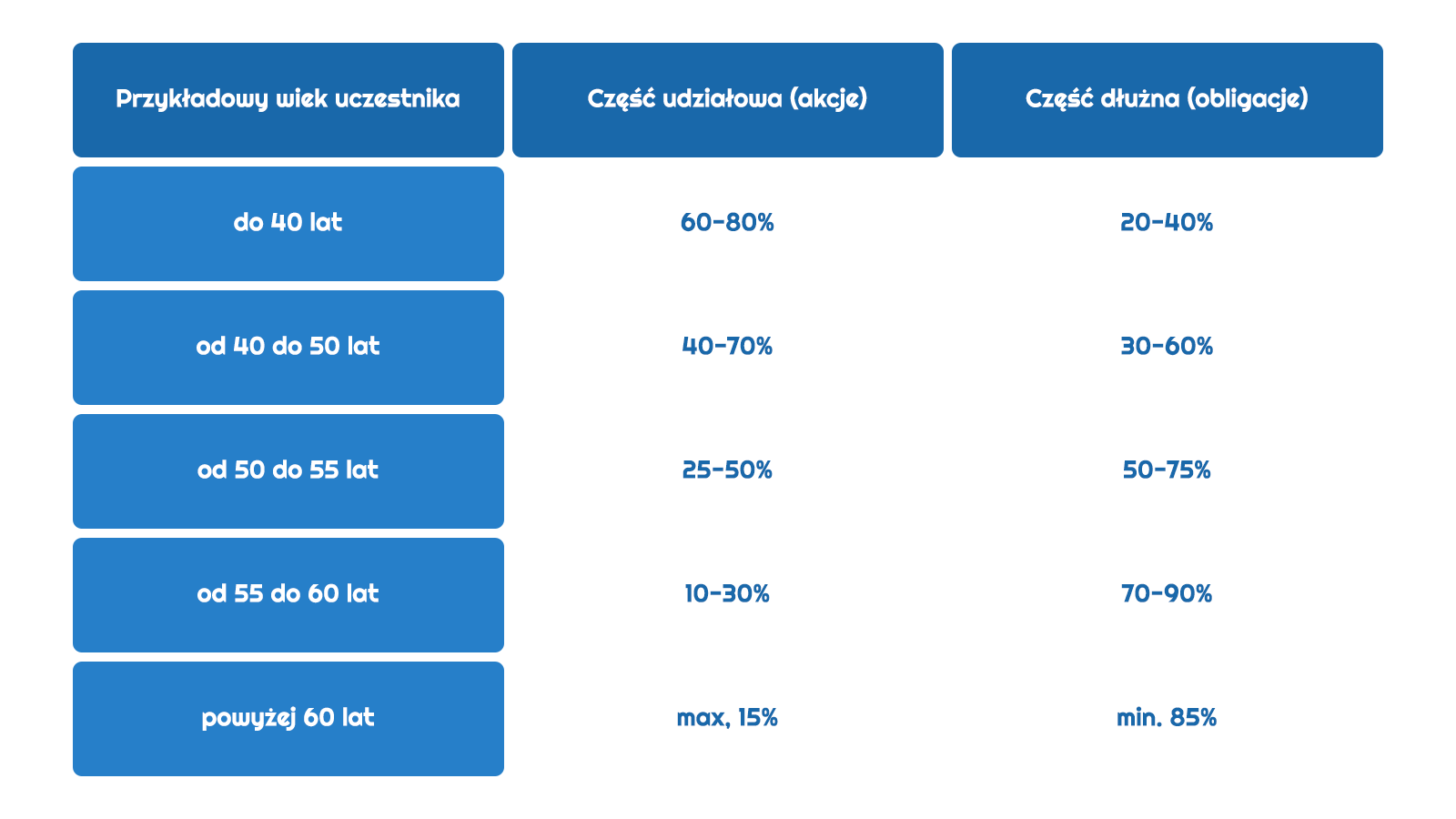

Bardziej rozwinięte i zaawansowane w stosunku do wspomnianej zasady „100 minus liczba lat” są fundusze cyklu życia, zwane też funduszami zdefiniowanej daty. Istotą zarządzania nimi jest dostosowywanie struktury portfela w taki sposób, by wraz z wiekiem inwestora lub wraz ze zbliżaniem się określonej daty, z którą fundusz jest zamykany, zmniejszał się udział ryzykownych instrumentów, czyli głównie akcji. Podobny mechanizm inwestowania został przyjęty jako zasada działania Pracowniczych Planów Kapitałowych (PPK). O ile początkowa i końcowa struktura portfeli nielicznych funduszy cyklu życia oferowanych przez polskie towarzystwa funduszy inwestycyjnych mogą być różne, to w przypadku PPK są one precyzyjnie uregulowane w ustawie o Pracowniczych Planach Kapitałowych. Według jej zapisów:

1) począwszy od roku, w którym fundusz osiągnie swoją zdefiniowaną datę, udział części udziałowej (akcyjnej) nie może przekraczać 15 proc. wartości aktywów, a udział części dłużnej nie może być niższy niż 85 proc.,

2) w okresie pięciu lat poprzedzających zdefiniowaną datę, udział części udziałowej nie może być mniejszy niż 10 proc. i nie może przekraczać 30 proc. aktywów, a udział części dłużnej nie może być mniejszy niż 70 proc. i nie może przekraczać 90 proc.,

3) w okresie pięciu lat poprzedzających datę, o której mowa w punkcie 2, udział części udziałowej nie może być niższy niż 25 proc. i nie może przekraczać 50 proc., udział części dłużnej nie może być mniejszy niż 50 proc. i nie może przekraczać 75 proc.,

4) w okresie dziesięciu lat poprzedzających datę określoną w punkcie 3, udział części udziałowej nie może być niższy niż 40 proc. i nie może przekroczyć 70 proc., a udział części dłużnej nie może być niższy niż 30 proc. i nie może przekraczać 60 proc.,

5) począwszy od dnia utworzenia funduszu do dnia rozpoczęcia okresu o którym mowa w punkcie 4, udział części udziałowej nie może być niższy niż 60 proc. i nie może przekraczać 80 proc. a udział części dłużnej nie może być niższy niż 20 proc. i nie może przekraczać 40 proc. aktywów funduszu.

Podział możliwości inwestowania w część udziałową i dłużną portfela funduszu PPK przedstawia w dużym uproszczeniu poniższa tabela:

Źródło: Polski Fundusz Rozwoju Portal PPK

Przytoczone zasady i proporcje mogą stanowić istotną wskazówkę do wykorzystania przy konstruowaniu portfela inwestycyjnego dla indywidualnych posiadaczy oszczędności, choć oczywiście możliwa jest w ich przypadku większa elastyczność oraz różnorodność instrumentów finansowych. Najczęściej część kapitału umieszczają oni na lokatach bankowych, złocie, walutach, dysponujący większymi kwotami inwestować mogą część środków w nieruchomości oraz dzieła sztuki, a bardziej wyedukowani korzystać z różnego rodzaju funduszy, na przykład surowcowych. Pamiętać należy o naturalnej, przychodzącej z wiekiem, preferencji dla inwestycji o mniejszej skali ryzyka. Wraz z wiekiem, w zależności od sytuacji materialnej i rodzinnej, zmieniać się może również horyzont inwestycyjny. Po przejściu na emeryturę najczęściej ze zgromadzonego wcześniej kapitału korzysta się w celu utrzymania poziomu życia, a więc w portfelu powinny znajdować się instrumenty krótkoterminowe lub łatwe do spieniężenia. Osoby, które zgromadziły większy kapitał mogą go angażować także na dłuższe okresy, z myślą o przekazaniu spadkobiercom. Dotyczy to w szczególności nieruchomości, dzieł sztuki, czy złota, a więc aktywów których wzrost wartości w pełni ujawnia się w długim horyzoncie, obejmującym nawet kilkadziesiąt lat. Należy także brać pod uwagę fakt, że wraz z upływem lat zwiększa się udział kosztów związanych ze stanem zdrowia oraz utrzymaniem kondycji psychofizycznej. Nie bez znaczenia jest także uwzględnienie wydatków związanych ze wsparciem udzielanym dzieciom i wnukom.