Na każdym etapie życia ludzie mają różne źródła dochodów, możliwości finansowe, potrzeby i preferencje w kwestii wydatków. Choć wydaje się to oczywiste, nie zawsze podejmujemy racjonalne i adekwatne do sytuacji decyzje w zakresie gospodarowania pieniędzmi, a w szczególności w kwestii planowania i oszczędzania.

Podjęcie aktywności zawodowej, niezależnie od formy i wymiaru czasu pracy, jest momentem przełomowym w życiu młodych ludzi. Z długofalowego punktu widzenia kluczowe jest jednak racjonalne planowanie kariery, tym bardziej że rynek pracy staje się areną coraz bardziej dynamicznych zmian.

Dla większości młodych ludzi kupno własnego mieszkania jest mało realne, dlatego najczęściej w grę wchodzi jego wynajęcie. Jednak nawet takie rozwiązanie może przekraczać możliwości osoby u progu kariery zawodowej.

Prawie połowa Polaków ma konto bankowe jeszcze przed uzyskaniem pełnoletności. Można je założyć dziecku zaraz po urodzeniu, ale warto wiedzieć, że możliwości konta rosną wraz z młodym właścicielem.

To zgromadzone środki, które z założenia mają pomóc przetrwać w kryzysowych momentach życia, gdy z różnych powodów (np. utrata pracy, choroba) nie możemy zagwarantować sobie stałego źródła dochodu.

Korzystanie z pożyczonych w bankach pieniędzy na pokrywanie bieżących wydatków oraz dokonywanie poważniejszych zakupów staje się praktyką coraz bardziej powszechną. Należy jednak robić to w sposób przemyślany i rozsądny.

Założenie rodziny zwykle wiąże się z dążeniem do jak najszybszego pozyskania własnego mieszkania. W przypadku braku pełnej kwoty na zakup, możliwe są dwa rozwiązania: wynajęcie lokalu lub zakup na kredyt.

Dzieci są szczęściem każdego związku, obiektem troski i starań – i tak zwykle o nich myślimy. Ale takie podejście nie powinno przesłaniać kwestii różnego rodzaju kosztów i wydatków związanych z wychowywaniem i utrzymaniem potomstwa. Warto o tym myśleć, przygotowywać się do ich poniesienia i je zaplanować.

Rodzice najczęściej koncentrują się na bieżących wydatkach, związanych z utrzymaniem i wychowaniem dzieci. Osiągnięcie pełnoletności wiąże się zazwyczaj z jeszcze większymi kosztami, takimi jak edukacja, założenie rodziny czy kupno mieszkania.

W życiu mogą się zdarzyć mniej lub bardziej groźne sytuacje oraz nieszczęśliwe wypadki. Niemal zawsze mają one negatywne konsekwencje finansowe. Wykupienie ubezpieczenia pozwala te konsekwencje złagodzić lub nawet zminimalizować.

Osiągnięcie stabilnej pozycji zawodowej jest naturalnym dążeniem każdego człowieka. Zmieniające się coraz szybciej warunki oraz rozwój nowoczesnych technologii stawiają jednak w tym względzie poważne wyzwania.

Oszczędzać można na wiele sposobów. Najprostszą receptą na to, jak zacząć, jest wprowadzenie dobrych nawyków finansowych oraz ograniczenie tych, które negatywnie odbijają się na zawartości naszego portfela.

O potrzebie oszczędzania na czas, w którym możliwości zarobkowania się kurczą, przekonanych jest większość Polaków. Zwykle jednak zarówno świadomość tego faktu, jak i motywacja, zwiększają się wraz z wiekiem.

Posiadanie dzieci wiąże się z wieloma bieżącymi wydatkami, jednak nie mniej ważne jest perspektywiczne myślenie o ich przyszłości. Często określa się to mianem budowania kapitału, jednak to pojęcie należy rozumieć znacznie szerzej niż tylko jako odkładanie pieniędzy.

Czas mija nieubłaganie dla każdego i przychodzi moment, w którym pora zdać sobie sprawę, że wchodzi się w fazę życia kojarzącą się z jesienią. Ten okres nie musi być trudny finansowo, pod warunkiem, że poprzedził go czas przygotowań.

Podjęcie decyzji o przejściu na emeryturę najczęściej rozpatrywane jest w kontekście zmian sytuacji materialnej konkretnych osób. Finansowe kalkulacje są bardzo ważne, ale nie mniej istotne są kwestie społeczne i psychologiczne.

Pieniądze w różnych formach należą do najczęściej używanych „przedmiotów”. Codziennie płacimy za zakupy, usługi, regulujemy rachunki. Używanie pieniędzy wydaje się czymś tak oczywistym, że aż banalnym. Jednak analiza dominujących w tej kwestii zwyczajów prowadzi do interesujących wniosków.

Mimo powszechnego posiadania kart płatniczych Polacy są przywiązani do gotówki. W 2020 r. spośród wszystkich transakcji zrealizowanych w punktach sprzedaży 46,4 proc. przeprowadzono za pomocą gotówki, na przekór pandemii i zachętom ze strony sprzedawców do bezpieczniejszych płatności bezgotówkowych.

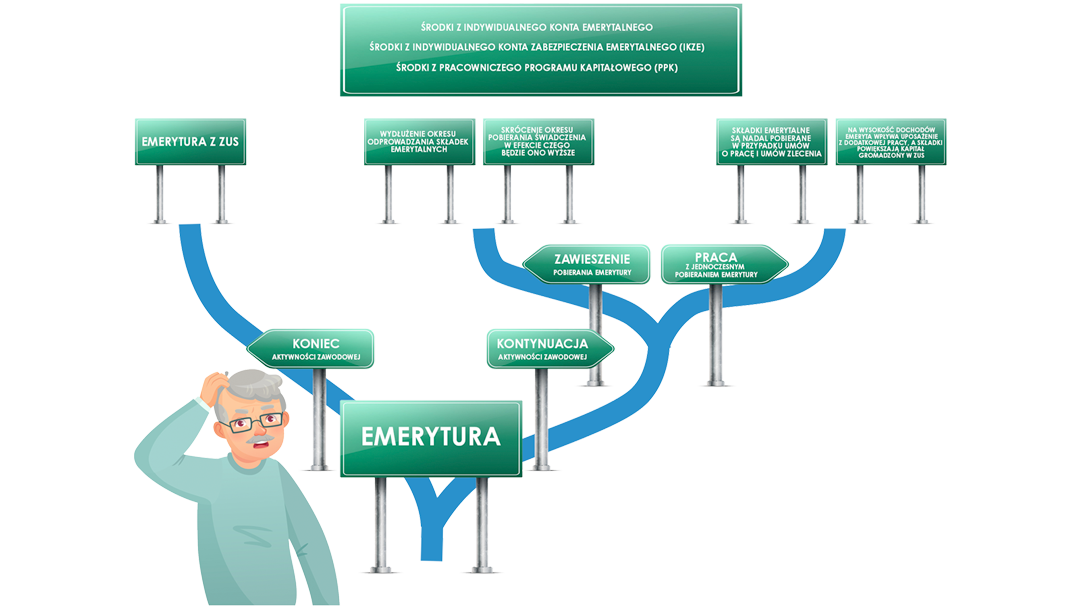

Nadal wielu pracowników zaczyna karierę zawodową, myśląc, że fundusze uzbierane w ZUS-ie zagwarantują im godną emeryturę. I choć nie brakuje korzystnych sposobów pozwalających zabezpieczyć się na „jesień życia”, rzeczywistość często zmusza nas do weryfikacji powszechnych wyobrażeń.