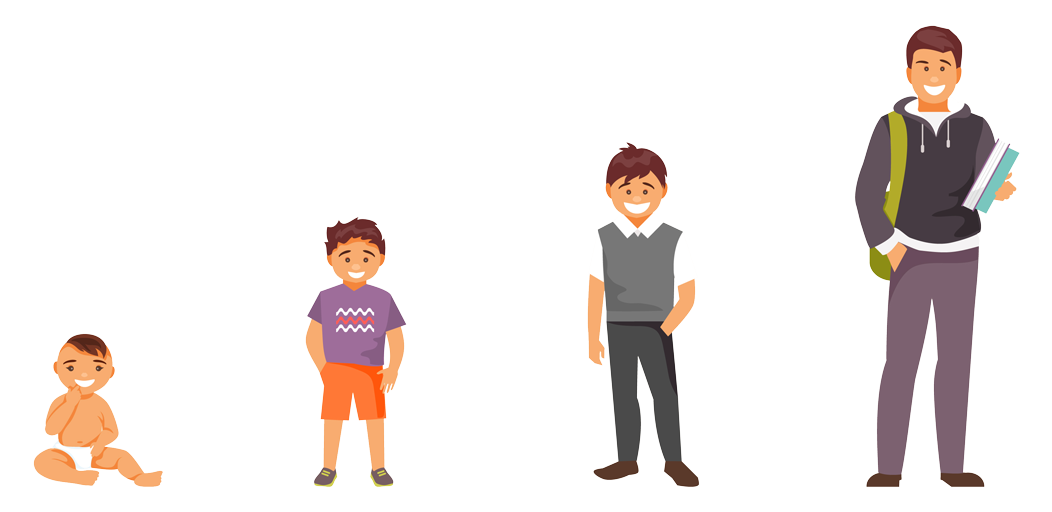

Finansowy cykl życia

Najedź kursorem na wybraną postać, żeby dowiedzieć się więcej o finansowym cyklu życia.

wiek

18-25 lat

26-35 lat

36-55 lat

56-65 lat

65+

Cykl życia i finanse

Na każdym etapie życia ludzie mają różne źródła dochodów, możliwości finansowe, potrzeby i preferencje w kwestii wydatków. Choć wydaje się to oczywiste, nie zawsze podejmujemy racjonalne i adekwatne do sytuacji decyzje w zakresie gospodarowania pieniędzmi, a w szczególności w kwestii planowania i oszczędzania.

Życie każdego człowieka, mimo indywidualnych uwarunkowań, składa się z kilku umownie określonych, ale intuicyjnie zrozumiałych etapów. Każdy z nich ma swoją specyfikę i jest zróżnicowany pod względem źródeł dochodów, możliwości dysponowania pieniędzmi, a także potrzeb i preferencji.

Czym skorupka za młodu…

W okresie dzieciństwa i wczesnej fazy edukacji jesteśmy uzależnieni głównie od rodziców, którzy dbają o zaspokojenie podstawowych potrzeb. Jednak już w tym czasie zazwyczaj młodzi ludzie dysponują drobnymi kwotami, zwyczajowo zwanymi „kieszonkowym”.

To także bardzo dobry czas na rozpoczęcie edukacji dotyczącej gospodarowania pieniędzmi i kształtowania w tym zakresie racjonalnych nawyków. To kapitał, który może rzutować na całe przyszłe życie. Od tego zależeć będzie późniejsze podejście do wydawania pieniędzy, ich oszczędzania oraz inwestowania.

Nawyki łatwiej jest kształtować we wcześniejszych latach życia. W późniejszym okresie, zbliżania się do pełnoletności i podejmowania studiów, młodzi ludzie coraz częściej zaczynają samodzielnie poszukiwać źródeł dochodów, zwykle w formie zajęć dorywczych. Na tym etapie już odważniej zarządzają pieniędzmi, dokonując pierwszych poważniejszych wydatków, a niejednokrotnie zaczynają odkładać zarobione środki. Zwykle są to jednak oszczędności krótkoterminowe, związane z celami niezbyt długofalowymi, takimi jak wyjazd na wakacje, kupno wymarzonych gadżetów, zdobycia prawa jazdy i zakup auta.

Tego typu postawa jest raczej naturalna na tym etapie życia i trudno oczekiwać, by nastolatek zaczął odkładać pieniądze na emeryturę, która wydaje się mu pojęciem zupełnie abstrakcyjnym. Warto jednak zacząć o niej myśleć już od najwcześniejszych lat, oszczędzając i inwestując choćby niewielkie kwoty. W ten sposób kosztem niewielkich wyrzeczeń można zgromadzić pokaźny kapitał, który pozwoli utrzymać standard życia w okresie obniżonych przychodów.

Z myślą o dniu dzisiejszym…

Wraz z nadejściem kolejnej fazy życia, czyli zakładania rodziny, priorytety zmieniają się dość zasadniczo. Na pierwszy plan wysuwa się wówczas mieszkanie, generując poważne koszty bądź to w formie wynajmu, bądź zaciągniętego na wiele lat kredytu i spłaty rat, pochłaniających znaczącą część przychodów. Do tego dochodzi koszt utrzymania i wychowania dzieci. Pozycja zawodowa i zarobki zazwyczaj w tym okresie się zwiększają, ale jeszcze nie na tyle, by pozwolić sobie na wydatki podwyższające nasze możliwości finansowe.

Na zwiększanie komfortu życia czas przychodzi nieco później, gdy kariera zawodowa rozwija się bardziej intensywnie i dochody zwiększają się w szybszym tempie. Na tym etapie powinno się jednak zwracać większą uwagę nie tyle na bieżącą konsumpcję oraz bardziej luksusowe wydatki, ile na budowanie oszczędności i ich pomnażanie. Szczyt możliwości zarobkowych nie będzie trwał wiecznie, tym bardziej że mamy do czynienia z coraz szybciej zmieniającymi się warunkami na rynku pracy.

W wieku 30–40 lat zwykle mamy największe możliwości, by odkładać pieniądze i powinniśmy mieć wiedzę na temat ich inwestowania, pamiętając, że dobry czas może się wkrótce skończyć, a na zyski ze zgromadzonego kapitału trzeba poczekać, bo nie rosną one z dnia na dzień. W tym czasie trzeba także odpowiednio wyważyć proporcje między wydatkami na edukację dzieci i powiększanie własnych kompetencji zawodowych, a zbliżającą się perspektywą emerytury.

…i przyszłości

Czas szybko mija, a zyski przychodzą powoli. Na rynek pracy wchodzą młodsi i zaczynają wypierać tych, którzy nie zdołali osiągnąć bardzo wysokich kompetencji i mocnej pozycji. W wieku 50–60 lat, gdy posiada się już ustabilizowaną pozycję finansową, można co prawda odkładać nieco więcej, ale czas nie działa już na naszą korzyść.

W kwestii zarządzania pieniędzmi wiele zależy od indywidualnych warunków i sytuacji życiowej oraz zawodowej, ale pewne zasady mają znaczenie uniwersalne. Gdy się nimi kierujemy, szanse na finansowy sukces, a przynajmniej na spokojny sen, są znacznie większe. Od efektów wcześniejszych decyzji, dotyczących oszczędzania i inwestowania, zależy to, jakie korzyści będziemy uzyskiwali u schyłku życia. Czy będzie to tylko niewielki dodatek do emerytury, czy też będzie można utrzymać standard życia na w miarę niezmienionym poziomie.