Zawodowe wybory emeryta

Planowanie zakończenia kariery zawodowej

Podjęcie decyzji o przejściu na emeryturę najczęściej rozpatrywane jest w kontekście zmian sytuacji materialnej konkretnych osób. Finansowe kalkulacje są bardzo ważne, ale nie mniej istotne są kwestie społeczne i psychologiczne, widziane z perspektywy zarówno indywidualnej, jak i całej gospodarki, procesów demograficznych oraz systemu ubezpieczeń społecznych.

Systemowe dylematy

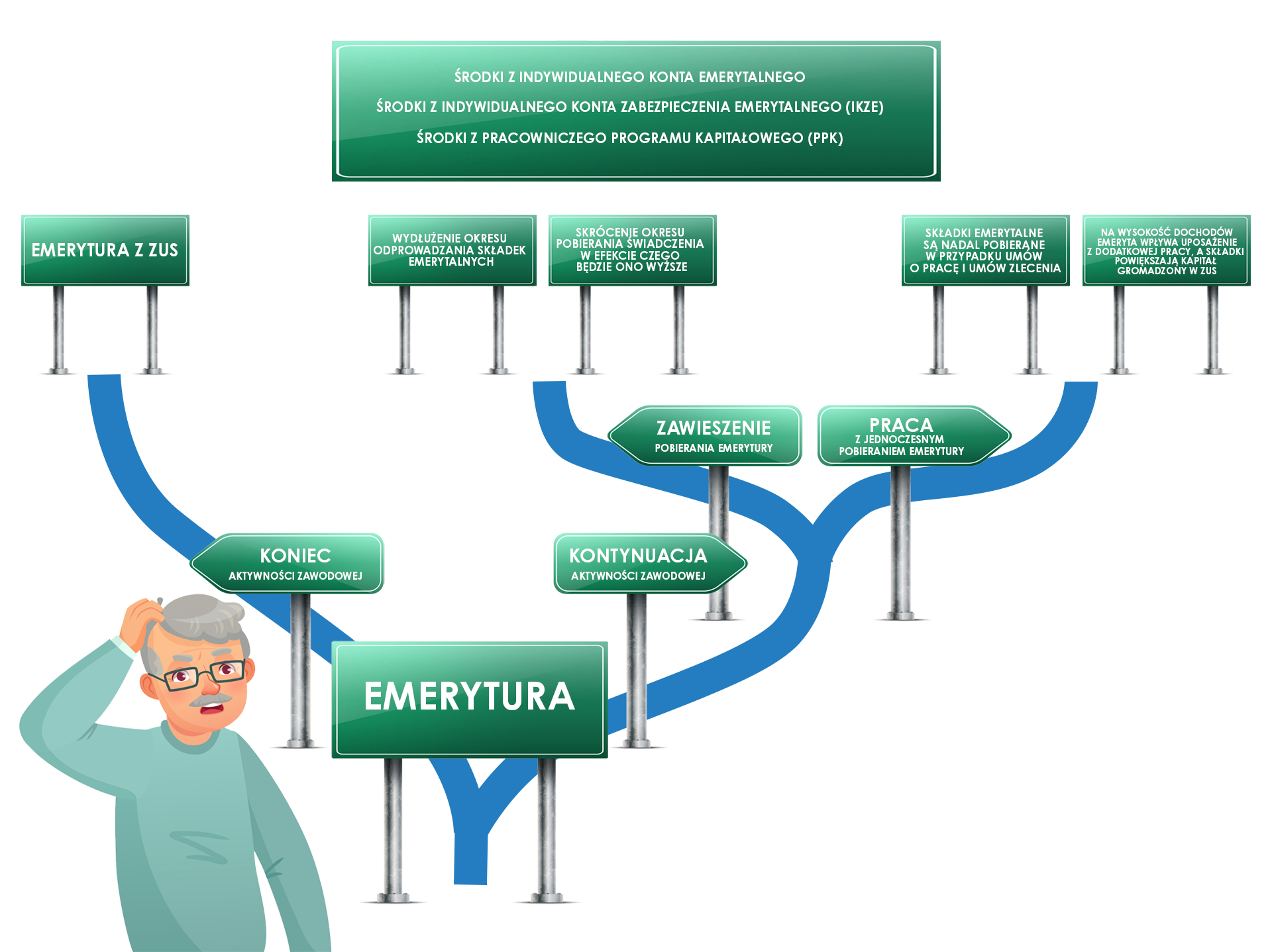

Indywidualne decyzje emerytalne w przeważającej mierze determinowane są z jednej strony przez przepisy ustawy o systemie ubezpieczeń społecznych oraz w mniejszym stopniu przez inne przepisy, regulujące zasady działania dobrowolnych form oszczędzania na emeryturę, takich jak Indywidualne Konta Emerytalne (IKE), Indywidualne Konta Zabezpieczenia Emerytalnego (IKZE) czy Pracownicze Programy Kapitałowe (PPK). Zasadnicze elementy obu rodzajów regulacji (czyli systemu obowiązkowego i form dobrowolnych) sprowadzają się do określenia minimalnego wieku uprawniającego do korzystania ze świadczeń oraz wysokości składek (w systemie obowiązkowym) lub zasad ich określania, a konkretnie rocznych limitów wpłat w systemach dobrowolnego oszczędzania. Z drugiej strony osoby korzystające z obu form mogą wydłużyć okres aktywności zawodowej. Po zmianach ustawowych wprowadzonych w 1999 r. dominującym systemem emerytalnym stał się system kapitałowy, w którym wysokość świadczenia zależna jest od wielkości zgromadzonego kapitału pochodzącego ze składek i zapisywanego na indywidualnych kontach w Zakładzie Ubezpieczeń Społecznych oraz od prognozowanej średniej długości życia wyliczanej i ogłaszanej corocznie przez Główny Urząd Statystyczny.

Emerytalne kalkulacje

Dla osoby korzystającej wyłącznie z obowiązkowego systemu emerytalnego jedyną metodą zwiększenia przyszłego świadczenia jest przedłużenie okresu aktywności zawodowej. Mechanizm ten działa dwukierunkowo. Z jednej strony powiększa kapitał emerytalny, z drugiej zaś skraca okres, w którym pobierane będzie świadczenie. Ilustracją tej zasady jest prosta kalkulacja matematyczna. Zakładając, że na koncie 65-letniego mężczyzny w ZUS znajduje się 800 tys. zł i przyjmując, że aktualna średnia prognozowana długość życia wynosi w jego przypadku 204,3 mies., może on liczyć na comiesięczne świadczenie w wysokości 3915,8 zł brutto. Po decyzji o przedłużeniu pracy zawodowej do 67 lat kwota kapitału w ZUS zwiększy się przykładowo do 820 tys. zł. Średni przewidywany czas życia dla osoby w wieku 67 lat wynosi 188,1 mies., a więc świadczenie brutto sięgnęłoby 4359,30 zł.

Na tym jednak emerytalne kalkulacje się nie kończą. Pod uwagę trzeba także wziąć dopuszczalną w ramach obecnie obowiązujących przepisów możliwość przejścia na emeryturę po osiągnięciu ustawowego wieku i pobieranie świadczenia oraz jednoczesne kontynuowanie aktywności zawodowej. W przypadku umowy o pracę i umowy zlecenia składki emerytalne od otrzymywanego wynagrodzenia nadal będą pobierane, a tym samym będą powiększały kapitał na koncie w ZUS. Jednak w razie pobierania emerytury i prowadzenia działalności gospodarczej, z tego drugiego tytułu będzie pobierana jedynie składka na ubezpieczenie zdrowotne. Takie rozwiązanie może się okazać korzystne dla części osób, szczególnie dla tych, które uzyskują wyższe dochody z działalności gospodarczej oraz są na tyle zdyscyplinowane, by część z nich odkładać jako oszczędności na późniejszy okres, indywidualnie, bądź w ramach wspomnianych dobrowolnych form oszczędzania na emeryturę (IKE, IKZE, PPK). Dodatkowa aktywność zarobkowa jest jednak równie chętnie podejmowana w przypadku osób nieosiągających wysokich dochodów, a jednocześnie pobierających niewielkie świadczenie emerytalne. Dla części z nich jest to wręcz konieczność, pozwalająca zaspokoić podstawowe potrzeby życiowe.

Aktywność na miarę możliwości

Oparcie systemu ubezpieczeń społecznych na modelu świadczeń uzależnionych od wysokości kapitału zgromadzonego w trakcie aktywności zawodowej z jednej strony wydaje się logiczne i sprawiedliwe, a także w pełni uzasadnione w kontekście niekorzystnych tendencji demograficznych. Wciąż pogarszają się proporcje między liczbą osób pracujących, a więc odprowadzających składki na ubezpieczenie emerytalne, a liczbą osób pobierających świadczenia. Relacja pomiędzy liczbą osób w obu tych grupach będzie się w najbliższych dekadach jeszcze bardziej pogarszała, co przyniesie negatywne konsekwencje zarówno dla przyszłych emerytów, systemu ubezpieczeń społecznych, jak i całej gospodarki. Z drugiej jednak strony trudno nie brać pod uwagę tego, że spora grupa osób zbliżających się do osiągnięcia wieku emerytalnego nie będzie w stanie kontynuować działalności zarobkowej ze względu na stan zdrowia, kondycję psychofizyczną czy uwarunkowania rodzinne. Utrzymywanie się na rynku pracy, nawet w ograniczonym zakresie i wymiarze czasu, dostosowane do indywidualnych możliwości, jest jednak bardzo istotne nie tylko z czysto finansowego punktu widzenia. Wydłużający się średni czas życia, poprawa warunków życia, postęp w opiece zdrowotnej, to czynniki sprzyjające przedłużaniu aktywności zawodowej. Jednocześnie w wielu przypadkach kontynuacja tej aktywności ma korzystny wpływ na kondycję osób starszych, zarówno w wymiarze fizycznym, jak i psychicznym oraz społecznym.